Как без привлечения эксперта оценить стоимость бизнеса для инвестиций, покупки, продажи и судебного спора

Необходимость оценить стоимость бизнеса часто возникает перед принятием управленческих решений, связанных с покупкой или продажей бизнеса, инвестициями в компанию или судебными разбирательствами. Когда нужно быстро составить первоначальное представление о финансовом положении компании и определить ее примерную рыночную стоимость, необязательно прибегать к услугам оценщиков — можно произвести самостоятельную экспресс-оценку бизнеса на основе данных из открытых источников. Как это сделать, рассказали в статье.

Анализ финансового положения компании

При экспресс-анализе финансового положения бизнеса смотрят на:

- имущественное положение;

- финансовые результаты;

- финансовое состояние.

Для анализа используют бухгалтерские отчеты, которые легко найти в открытых источниках, например в сервисе СПАРК. Обычно берутся данные за последние 3–5 лет. Этот период позволяет понять тенденции и динамику развития компании, а заодно исключить влияние случайных факторов. Разберем каждый пункт подробнее.

Анализ имущественного положения

Производится на основе бухгалтерского баланса. Сведения об имуществе получают с помощью вертикального и горизонтального анализа.

- Вертикальный анализ раскрывает структуру средств компании (актив баланса) и их источников (пассив баланса) с выявлением влияния каждой позиции на результат в целом.

- Горизонтальный анализ показывает динамику изменения каждой статьи за выбранный период.

Показатели необходимо смотреть в комплексе. Особое внимание обращайте на нематериальные активы, основные средства, финансовые вложения, запасы, дебиторскую задолженность и другие существенные статьи, занимающие больше 5–10% в структуре баланса.

Если по статье «Основные средства» никаких значительных изменений за анализируемый период не происходило, только небольшое снижение, значит, компания не делала никаких вложений и списание происходит за счет амортизации. Хорошо это или плохо — надо смотреть в связке с другими показателями. Например, если мы видим, что основные средства не меняются, а доходность компании растет, это значит, что основных средств достаточно и компания использует их эффективно. Если есть убыток — требуется более глубокий анализ, выходящий за рамки экспресс-оценки.

Анализ финансовых результатов

Его делают на основании формы №2 бухгалтерской отчетности. Здесь также надо обращать внимание не только на рост выручки, но и на другие финансовые показатели. В отрыве от них данные по выручке не помогут составить объективную картину динамики эффективности компании.

Анализ финансового состояния

Сюда входят анализ ликвидности и платежеспособности, а также анализ финансовой устойчивости.

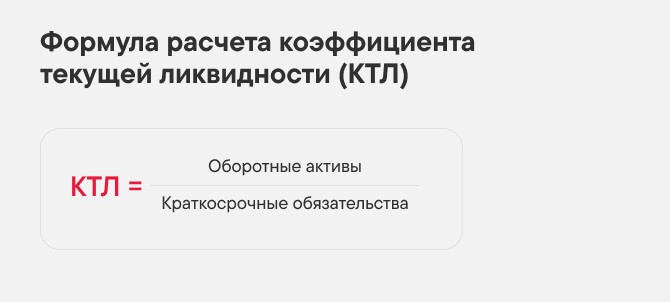

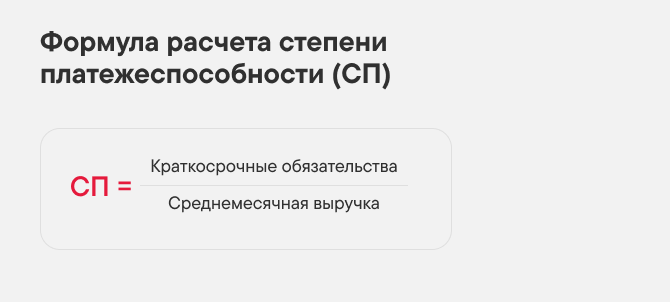

Анализ ликвидности и платежеспособности покажет способность компании своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. Показателей здесь много, но в рамках экспресс-оценки в первую очередь стоит обратить внимание на два основных:

Коэффициент текущей ликвидности показывает, какую часть краткосрочных обязательств предприятие может погасить в течение года только за счет оборотных активов.

- Степень платежеспособности показывает, в течение какого времени компания сможет погасить текущие обязательства за счет выручки.

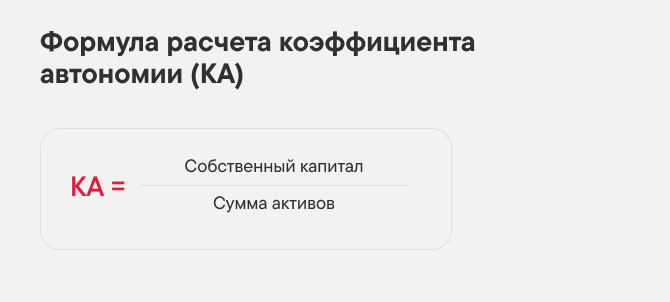

- Анализ финансовой устойчивости. Его задача — оценить величину и структуру активов и пассивов и выяснить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Наиболее информативным при экспресс-оценке будет коэффициент автономии, показывающий долю активов организации, которые обеспечены собственными средствами. Чем выше значение данного коэффициента, тем предприятие финансово устойчивее, стабильнее и более независимо от внешних кредиторов.

Расчет стоимости бизнеса

Если первая часть экспресс-оценки показывает финансовое положение компании и устойчивость бизнеса, то расчет стоимости дает возможность предварительно прикинуть стоимость компании на рынке. В этом случае используются три основных подхода, зафиксированные в федеральных стандартах — о них далее.

Сравнительный подход

Основан на предположении, что стоимость компании равна величине, за которую можно приобрести аналогичный бизнес в условиях развитого рынка.

До недавнего времени сравнительный подход применялся довольно редко, потому что информация о стоимости сделок по покупке или продаже бизнеса была закрытой. Эксперты узнавали о факте сделок, но без подробностей. Сейчас в открытых источниках появилась информация, которая позволяет произвести расчет.

Другие источники информации, которые можно использовать при данном подходе:

- фондовые рынки;

- данные информационно-аналитических агентств;

- предыдущие сделки с долями/пакетами оцениваемого бизнеса;

- данные официальной финансовой отчетности.

В рамках экспресс-анализа часто используют мультипликатор P/Е (Price/Earnings Или Цена/Прибыль) — отношение цены компании к прибыли. Но нужно помнить, что он не учитывает разницу в долговой нагрузке и налогообложении компаний-аналогов и не применим к убыточным компаниям.

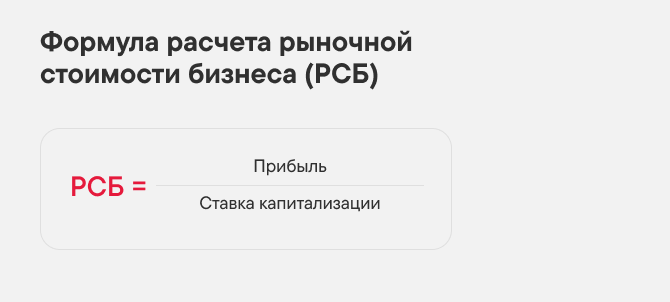

Доходный подход

Здесь оцениваются ожидаемые выгоды с учетом рисков, с которыми может столкнуться компания.

Доходный подход требует углубленного анализа множества факторов для подготовки корректной прогнозной модели бизнеса. Важно учитывать все факторы, которые могут влиять на доходность компании. Также необходимо нормализовать доходные и расходные статьи баланса и проанализировать не только форму №2, но и отчетность в целом. Также следует помнить, что у компании есть нетиповые доходы и расходы, которые могут повлиять на результат, — их лучше не учитывать в прогнозе. Эта формула подходит именно для упрощенного расчета, когда самостоятельно построить полноценный денежный поток не представляется возможным.

Из-за сложности прогноза доходный подход используется преимущественно для экспресс-анализа небольшого простого бизнеса со стабильными предсказуемыми доходами. Также следует помнить: этот подход не учитывает непрофильные активы, которые не приносят доход, но имеют какую-то стоимость, входящую в стоимость бизнеса.

Затратный подход

В его основе лежит предположение, что стоимость бизнеса формируется за счет вложенных средств. Затратный подход опирается на стоимость всех принадлежащих компании активов с учетом задолженности. Затратный подход подразумевает определение затрат, необходимых для того, чтобы воспроизвести или заменить объект оценки (с учетом износа этого объекта или его компонентов).

В рамках затратного подхода существует два метода:

- Метод чистых активов. Основан на расчете разности рыночной стоимости всех активов и совокупного размера обязательств.

- Метод ликвидационной стоимости. Используется при оценке стоимости предприятия в период банкротства, когда оно заканчивает свое существование, распродает активы на торгах и погашает долги по обязательствам. При этом стоимость активов может существенно снижаться, поэтому здесь мы получаем минимальные показатели стоимости компании.

В любом случае оцениваются два вида активов:

Внеоборотные активы. Это фундамент бизнеса, их стоимость со временем практически всегда растет.

- Основные средства. Можно проанализировать через налоги, которые платит компания. Данные есть в базах типа СПАРК.

- Нематериальные активы — товарные знаки, патенты и пр. (узнать о них можно в СПАРКе, на сайте налоговой службы, на портале Федресурс и др.).

- Финансовые вложения в другие компании (в помощь СПАРК, СБИС и т.п.).

Без расшифровок провести оценку внеоборотных активов сложно, но можно провести анализ статей для понимания их состава и того, насколько существенно их стоимость может быть скорректирована после переоценки. Например, если компания платит налог на недвижимость или транспортные средства, значит, эти активы у нее есть.

Оборотные активы. В отличие от внеоборотных, в результате переоценки данные активы дешевеют, так как чем дольше оборачиваемость актива, тем дольше он превращается в деньги и, следовательно, становится дешевле.

Основные статьи оборотной части актива, которые необходимо учитывать:

- запасы (сырье, материалы, незавершенное производство и пр.);

- дебиторская задолженность.

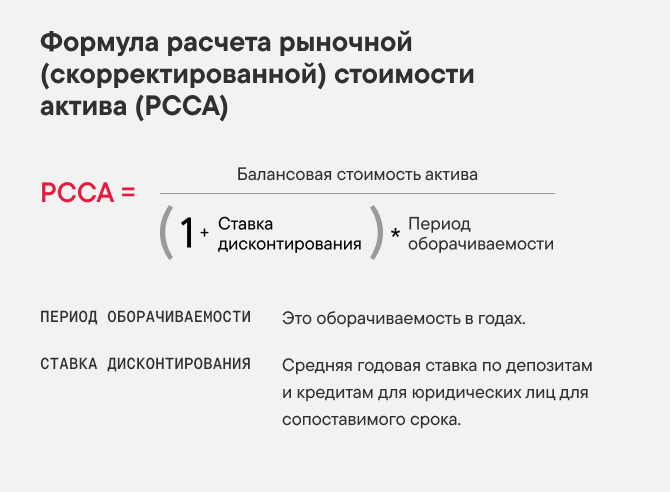

Надо учитывать, что зачастую балансовая стоимость активов не отражает их рыночной стоимости и нуждается в переоценке.

Для переоценки статей «запасы» и «дебиторская задолженность» в рамках экспресс-оценки может применяться метод дисконтирования:

При переоценке дебиторской задолженности важно учитывать вероятность ее погашения. Информацию о финансовом положении контрагентов можно найти в базах СПАРК или СБИС, а про нюансы определения реальной стоимости дебиторки мы отдельно рассказали в статье «Почему дебиторская задолженность — самый иллюзорный актив компании».

Активы, которые не переоцениваются:

- Денежные средства.

- Краткосрочные финансовые вложения (например, краткосрочные процентные займы компаниям и сотрудникам компании, банковские депозиты сроком до года).

- Отложенные налоговые активы и НДС (важно: имеют ценность, только если компания продолжает деятельность).

Что еще нужно учитывать при использовании затратного подхода:

- Если в компании применяются международные стандарты финансовой отчетности, все активы и обязательства отражаются в балансе по справедливой стоимости, которая наиболее близка к рыночной стоимости, и в целом на нее можно ориентироваться при определенных условиях.

- На основании двух используемых форм бухгалтерской отчетности невозможно определить, имеет ли компания активы и обязательства за балансом (залог недвижимости, банковская гарантия и т.п.), но при корректной оценке они также должны быть учтены в расчетах.

Универсального подхода для расчета стоимости нет, в каждом случае необходимо учитывать различные факторы. На практике чаще всего применяют доходный подход, но если компания убыточная, он даст мало информации.

Надо помнить, что самостоятельная оценка бизнеса не будет являться доказательством в суде, и в спорных ситуациях понадобится заключение экспертов.

Выводы

Экспресс-оценка помогает быстро оценить примерную стоимость бизнеса для оперативного принятия управленческих решений. Она производится на основании данных из открытых источников и не требует специальных знаний. Однако экспресс-оценка не учитывает всю совокупность факторов и может не подойти для оценки сложного либо убыточного бизнеса. Поэтому для более детального и точного исследования стоит обратиться к экспертам.