Бывает так, что нужна оценка чистых активов, а финансовые сведения утеряны, необходимых данных нет. Может ли эксперт что-то сделать в такой ситуации? Кое-что может. Экспертная группа Veta модифицировала методику определения рыночной стоимости чистых активов и опробовала её в деле № А41-78218/20. Суд принял заключение эксперта как надлежащее доказательство. Подробности — в статье.

Когда нужна оценка чистых активов

Две самые распространенные ситуации, в которых требуется оценка чистых активов:

- Необходимость установить дату объективного банкротства. Для установления даты объективного банкротства эксперты оценивают рыночную стоимость всех активов компании и совокупный размер всех обязательств. Объективное банкротство наступает в тот момент, когда обязательства необратимо превысили стоимость активов.

- Оценка действительной стоимости доли (ДСД), например, в случае выхода участника из общества (о том, что изменилось в правилах расчета стоимости ДСД, можно узнать из статьи на сайте экспертной группы Veta ).

Возможны и другие ситуации, в которых возникает потребность рассчитать рыночную стоимость активов. Например, перед выплатой дивидендов или для продажи бизнеса.

Мало данных — креативь, нет данных — смотри на рынок

В экспертной практике нередко бывают такие ситуации: нужно оценить чистые активы, а данных по ним нет или их недостаточно. Например, такое может произойти в многолетней процедуре банкротства, когда документы несколько раз передаются от одного арбитражного управляющего к другому и по разным причинам теряются. При оценке ДСД тоже может не быть данных, так как у выходящего из общества участника нет к ним доступа.

Тогда экспертам приходится проявлять изобретательность в поиске информации, как это было сделано в следующем кейсе.

КЕЙС

Охота за документами ради справедливых торгов

В 2022 году эксперт Veta Оксана Егорова выполняла судебную экспертизу по определению рыночной стоимости доли компании-должника в уставном капитале дочернего предприятия. Доля продавалась с торгов, и у одного из кредиторов возникли сомнения в том, что стартовая оценка этого лота соответствует рынку.

Конкурсный управляющий не был настроен менять стартовую цену, он игнорировал запросы эксперта и суда о предоставлении необходимой информации: отчетности компании, данных о составе имущества и обязательствах, других сведений, прямо связанных с деятельностью должника.

Тогда эксперт попросила суд запросить необходимую информацию в налоговой инспекции, ГАИ и других официальных инстанциях.

Так необходимые сведения были получены, и эксперт определила положение компании на рынке, оценила ее финансовое состояние и фактическую стоимость имущества. То есть смогла рассчитать рыночную стоимость активов бизнеса, когда документов не было.

Но что, если получить данные окольными путями не получается или их недостаточно для полноценного исследования?

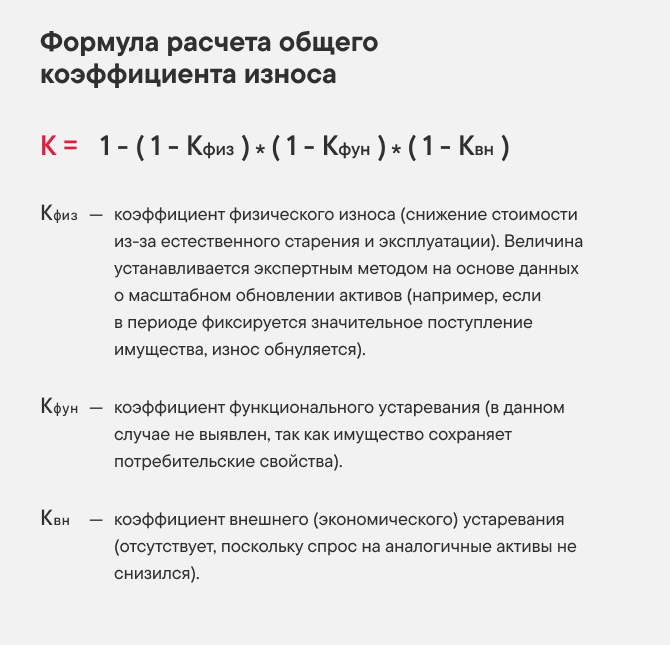

Именно такая ситуация сложилась в одном деле с участием экспертной группы Veta: суду понадобилось оценить стоимость компании, но данных для исследования обычными методами не хватало. Тогда эксперты разработали собственную методику оценки. Они исходили из разумного предположения, что компания покупала свои активы в новом или близком к этому состоянии по рыночным ценам. Но чтобы оценить активы на определенную дату, нужно выполнить корректировку стоимости с учетом их реального обесценивания.

Переоценка выполняется только для существенных статей баланса. Практика аудиторской деятельности показывает, что порог уровня существенности составляет 5% от валюты баланса. Переоценка менее существенных статей баланса отразится на результате незначительно.

Существенными в исследуемом балансе оказались следующие статьи:

- основные средства,

- запасы,

- дебиторская задолженность,

- нематериальные активы.

Кстати, стоит учитывать, что дебиторская задолженность на бумаге может выглядеть дорогостоящей и ликвидной, а на практике оказаться проблемным активом. Почему дебиторская задолженность — самый иллюзорный актив компании, ответили в другой статье.

Краткое описание методики на примере основных средств

Для понимания принципа переоценки активов по методике экспертов Veta, рассмотрим порядок действий специалистов на примере одного из них — основных средств.

В упомянутом кейсе в связи с ограниченностью исходной документации оценка проводилась модифицированным индексным методом. Он позволяет восстановить стоимость имущества на основе бухгалтерской отчетности с учетом динамики цен и реального состояния активов. Методика включает три основных этапа.

Этап 1. Изучаем движение активов компании в прошлом.

За точку отсчета эксперты приняли год создания компании. Исходили из того, что на эту дату все основные средства были отражены в учете по рыночной стоимости. Далее по данным баланса за каждый год определили сальдо движения основных средств — разницу между стоимостью на начало и конец периода. Положительное сальдо указывало на поступление имущества, отрицательное — на выбытие.

Таким образом удалось отследить, в каком объеме и в какие периоды активы вводились или списывались.

Этап 2. Корректируем стоимость активов на дату оценки

Для приведения затрат в разные периоды времени к уровню цен на дату оценки применили цепные индексы-дефляторы. Поскольку в состав основных средств входят недвижимость, оборудование и земельные участки, использовали комбинированный индекс, рассчитанный как среднее между:

- индексом цен производителей на строительную продукцию;

- индексом цен приобретения машин и оборудования инвестиционного назначения;

- индексом изменения рыночных цен на землю.

Индексы за каждый год (декабрь к декабрю) последовательно умножали на стоимость, сформированную на предыдущую дату, с одновременным прибавлением (вычитанием) сальдо движения за соответствующий период.

В результате получили скорректированную стоимость имущественного комплекса в ценах на дату оценки без учета износа.

Этап 3. Учитываем накопленный износ.

Износ рассчитывали совокупно для всего комплекса активов с учетом их структуры. Анализ состава основных средств показал, что на балансе преобладали объекты с длительным сроком полезного использования (производственная недвижимость, технологическое оборудование). Это позволило применять единый показатель износа.

Итоговую рыночную стоимость основных средств определили как разность между скорректированной (проиндексированной) стоимостью и накопленным износом, выраженным в процентах от этой стоимости.

Суд принял заключение экспертной группы Veta и на его основе вынес решение по делу.

Исследовав и оценив указанные документы в порядке статьи 71 Арбитражного процессуального кодекса Российской Федерации, суд пришел к выводу о том, что отчет ООО «ОК Вета» наиболее точно определяет стоимость спорного имущества на дату заключения сделки.

Определение Арбитражного суда Московской области №А41-78218/20 от 27.02.2026

Вывод

Метод скорректированных чистых активов часто необходим для установления даты объективного банкротства и для оценки ДСД, а также когда иные методы для оценки компании неприменимы. Но бывает так, что данных нет или их недостаточно, а назначенная экспертиза — это единственный вариант решить спор.

Иногда помогает поиск необходимых данных в альтернативных источниках путем официальных запросов. Но если и этой информации нет, то возможно построить исследование с применением модифицированных методов оценки, ретроспективной информации о показателях деятельности компании и среднерыночных отраслевых показателей.

Именно на этом строится методика, которую применили эксперты Veta. Методика уже опробована в рамках судебной экспертизы, результаты которой суд принял во внимание при вынесении решения.